سقف معافیت مالیات حقوق ۱۴۰۲ سالیانه ۱.۲۰۰ میلیون ریال (ماهیانه معادل ۱۰۰ میلیون ریال) تعیین شده و درآمد مشمول مالیات ماهانه تا رقم ۱۰ میلیون تومان طبق جدول معاف از مالیات حقوق ۱۴۰۲ خواهد بود و درآمد مازاد بر آن به صورت پلکانی و به نسبت درآمد مشمول مالیات می شود.

مالیات مقدار وجه ای می باشد که در عنوان های مختلف از افراد جامعه برای صرف هزینههای دولت و مخارج عمومی و تامین بخشی از بودجه کشور از افراد جامعه دریافت می شود. در ادامه در رابطه با مالیات حقوق و معافیت مالیاتی سال 1400 و جدول مالیات حقوق 1402 به صورت جامع صحبت کرده ایم.

سوالات متداولمطالبی که در این صفحه خواهید خواند:

مالیات حقوق

همانطور که بالاتر نیز گفته شد، مالیات حقوق به بخشی از درآمد کسب شده توسط افراد به پنج دسته تقسیم شده و از هر دسته با قوانین خاص خود و بهطور جداگانه مالیات گرفته میشود.

حقوق و دستمزد (نرخ مالیات برای کارمندان بخش عمومی: ۱۰٪؛ سایر بخشها: ۱۰ تا ۳۵٪)؛

درآمد از مشاغل، تجارت و منابع متفرقه. (اطلاعات بیشتر در اینجا) مطابق ماده ۸۴ مالیات مستقیم ایران، نرخ تمام دستمزد کارکنان از ابتدای سال مالی ۱۳۹۶ به شرح زیر است: هر ساله معافیت مالیاتی دستمزد سالانه توسط سازمان امور مالیاتی اعلام میشود، نرخ مالیات بر درآمد تا این سطح برابر صفر است.

نرخ مالیات برای افرادی که تا ۵ برابر میزان درآمد مشمول معافیت، درآمد دارند ۱۰٪ است. نرخ مالیات برای بیش از این سطح ۲۰٪ است.

طبق ماده ۸۶ ق.م.م (قانون مالیاتهای مستقیم) و تبصره این ماده، مالیات حقوق و دستمزد جزء مالیاتهای تکلیفی محسوب میشود. مالیات تکلیفی بدین معناست که شناسایی مبلغ و پرداخت مالیات حقوق پرسنل به عهده پرداخت کننده حقوق (کارفرما) است و پرسنل در قبال این امور وظیفهای ندارند.

درآمد ناگهانی یا بادآورده (اطلاعات بیشتر در اینجا) درآمد املاک و مستغلات درآمد حاصل از کشاورزی از آنجایی که درآمد مشمول مالیات متشکل از حقوق و مزایا است، کارفرمایان موظفند کسر مالیات لازم را از لیست حقوق و دستمزد کارمندان خود انجام دهند و آنها را به مقامات مالیاتی تحویل دهند. اما در هنگام محاسبه درآمد مشمول مالیات، اعمال معافیت و کسورات مجاز است.

در سال ۲۰۰۹، فقط کارمندان دولت سهم عادلانهٔ مالیات بر درآمد خود را پرداخت میکردند.افراد با تابعیت ایرانی مقیم ایران مشمول مالیات بر تمام درآمد خود هستند؛ چه این درآمد در ایران کسب شده باشد و چه در خارج از کشور. اتباع خارجی که در ایران کار میکنند نیز بر اساس حقوقشان مشمول همان نوع مالیات بر درآمد میشوند. افراد غیر مقیم فقط بر درآمد حاصل از فعالیتهای خود در ایران، مالیات پرداخت میکنند.

کارکنان خارجی نمیتوانند ویزای خروج از ایران را دریافت کنند مگر اینکه اثبات کنند که مالیات خود را پرداخت کردهاند؛ و از آنجا که اگر حضور آنها در ایران مبتنی بر اجازه کار باشد، نیاز به گرفتن مجوز خروج دارند، دولت میتواند به راحتی این قانون را اجرا کند. دولت با توجه به موقعیت شغلی و کشور مبدأ، حقوق مشخصی برای کارمندان فرض میکند. حداقل حقوق ماهانه فرض شده در سال ۲۰۰۴ از ۲۵۰۰ دلار برای کارگران غیر ماهر اروپایی تا ۷۰۰۰ دلار برای مدیران عامل اجرایی اروپایی است.

| درآمد به ریال ایران | نرخ مالیات بر درآمد |

|---|---|

| حداکثر ۳۰٬۰۰۰٬۰۰۰ | ۱۵٪ |

| ۳۰٬۰۰۰٬۰۰۰ تا ۱۰۰٬۰۰۰٬۰۰۰ | ۲۰٪ |

| ۱۰۰۰۰۰٬۰۰۰ تا ۲۵۰٬۰۰۰٬۰۰۰ | ۲۵٪ |

| ۲۵۰٬۰۰۰٬۰۰۰ تا ۱٬۰۰۰٬۰۰۰٬۰۰۰ | ۳۰٪ |

| بیش از ۱٬۰۰۰٬۰۰۰٬۰۰۰ | ۳۵٪ |

برای کسب اطلاعات بیشتر در رابطه با مالیات اجاره مغازه و همچنین دریافت مشاوره رایگان در رابطه با مالیات تراکنش حساب بانکی کلیک کنید.

مالیات حقوق 1402

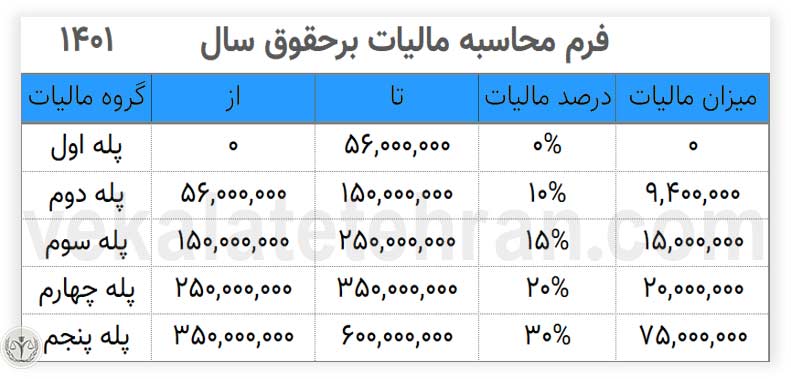

فرض کنید حقوق دریافتی یک کارگر در فروردین ماه سال ۹۹ مبلغ ۸٫۵۰۰٫۰۰۰ تومان حقوق دریافت کرده است. برای محاسبه علی الحساب مالیات حقوق به جدول نگاه کنید. این حقوق از سقف حقوق پایه اول بزرگتر و از سقف حقوق پایه دوم کوچکتر است. پس در پایه دوم قرار می گیرد.

علی الحساب مالیات تا پایه اول مبلغ ۴۵۰٫۰۰۰ تومان می شود. برای محاسبه مالیات پایه دوم یعنی مابه التفاوت حقوق نسبت به پایه اول اینطور محاسبه می شود: ۱٫۰۰۰٫۰۰۰ تومان = ۷٫۵۰۰٫۰۰۰-۸٫۵۰۰٫۰۰۰ ۱۵۰٫۰۰۰ تومان = ۱۵% × ۱٫۰۰۰٫۰۰۰ مالیات مازاد نسبت به پایه اول علی الحساب مالیات حقوق فروردین ماه = مالیات پایه اول + مالیات پایه دوم ۶۰۰٫۰۰۰= ۴۵۰٫۰۰۰+۱۵۰٫۰۰۰ علی الحساب مالیات حقوق فروردین ماه ۹۹ این فرد مبلغ ۶۰۰٫۰۰۰ تومان می شود.

سقف معافیت مالیات حقوق 1400 موضوع ماده ۸۴ قانون مالیاتهای مستقیم مصوب در سال 1401 سالانه ششصد و هفتاد و دو میلیون (۶۷۲,۰۰۰,۰۰۰) ریال تعیین شد که معادل پنجاه میلیون و ششصد (56,۰۰۰,۰۰۰) ریال در ماه است.

در شتصویر زیر میتوانید بخشنامه جدید معافیت مالیات حقوق را مشاهده نمایید.

بر اساس تعریف ماده 82 قانون مالیاتهای مستقیم «درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران بر حسب مدت یا کار انجام یافته به طور نقد یا غیرنقد تحصیل میکند مشمول مالیات بر درآمد حقوق است».

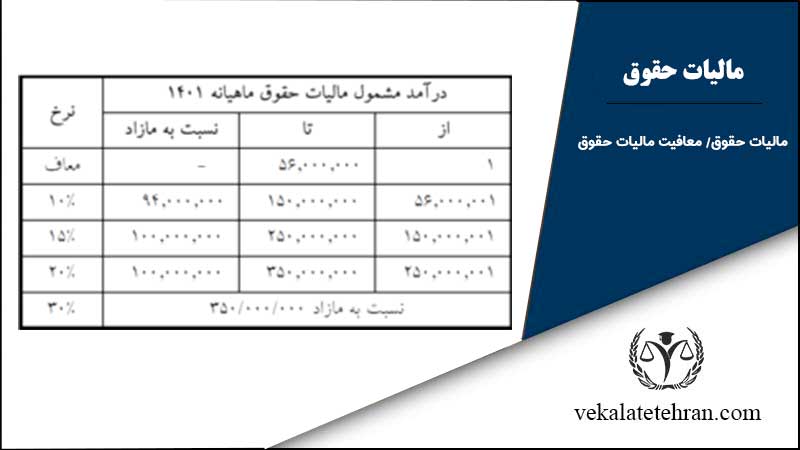

سقف معافیت سالانه مالیاتی کارکنان دولت در سال 1401، 67.200.000 تومان تعیین شد. به این ترتیب، نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از حقوق و مزایای مستمر و غیرمستمر و همچنین سایر پرداختیها و کارانه به استثنای عیدی پایان سال از مبلغ 67.200.000 تومان متغیر است.

این نرخ مالیات بر اساس مازاد درآمد درصد افزایش زیر را خواهد داشت: تا ۱۵۰ میلیون تومان مالیات سالانه %۱۰ از ۱۵۰ تا ۲۵۰ میلیون تومان مشمول مالیات سالانه %۱۵ از ۲۵۰ تا ۳۵۰ میلیون تومان مشمول مالیات سالانه %۲۰ از ۳۵۰ میلیون تومان بیشتر مشمول مالیات سالانه %۳۰

در بخشنامه معافیت مالیاتی حق اولاد در صورتی که حق اولاد در فیش حقوق کارمند پرداخت شود، حق اولاد مشمول مالیات است.

پس در رابطه با پاسخ این سوال که حق اولاد مشمول مالیات است؟ باید بگوییم بله اما تنها در صورتی که حق اولاد در فیش حقوق کارمند پرداخت شود.

موارد معاف از مالیات حقوق

در بسیاری از موارد افراد و کسب و کار ها از مالیات حقوق معاف خواهند شد. معافیت سالانه که توسط دولت اعلام میشود و برای سال ۱۴۰1 رقم 672 میلیون ریال در کل سال است.

سنوات، خسارت اخراج، حقوق ایام مرخصی استفاده نشده، حقوق بازنشستگی یا مستمری پرداختی به وراث که به هنگام بازنشستگی یا از کارافتادگی به حقوق بگیر پرداخت میشود.

هزینههای سفر و فوق العاده ماموریت عیدی و پاداش اخر سال به میزان یک دوازدهم معافیت سالانه مزایای غیرنقدی به میزان دو-دوازدهم معافیت سالانه هزینههای درمان (شامل دو-هفتم بیمه تامین اجتماعی کارمند؛ و بیمههای تکمیلی خود و اعضای خانواده) حقوق نیروهای مسلح غیر از موارد ذکر شده کلیهی پرداختیهای مستقیم به کارمندان باید وارد جدول مالیات حقوق شده و مالیات آن از حقوق کارمندان کسر و تا پایان ماه بعد به حساب دارایی واریز گردد.

بخشنامه موارد معاف از مالیات حقوق

بر اساس بخشنامه موارد معاف از مالیات حقوق طبق ماده 85 قانون مالیات های مستقیم در سال 1400 سقف معافیت مالیاتی مبلغ 480,000,000 میلیون ریال به صورت سالانه تعیین شده است.

| میزان حقوق ( معافیت مالیاتی ماهانه 40 میلیون ریال) | مبلغ مشمول حقوق (ریال) | نرخ مالیات | مبلغ مالیات (ریال) |

| 0 تا 4 میلیون تومان (معاف) | 40,000,000 | 0 | 0 |

| بین 4 تا 8 میلیون تومان | 40,000,000 | 10% | 40,000,000 |

| بین 8 تا 12 میلیون تومان | 40,000,000 | 15% | 60,000,000 |

| بین 12 تا 18 میلیون تومان | 60,000,000 | 20% | 12,000,000 |

| بین 18 تا 24 میلیون تومان | 60,000,000 | 25% | 15,000,000 |

| بین 24 تا 32 میلیون تومان | 80,000,000 | 30% | 24,000,000 |

| از 32 میلیون تومان به بالا | 35% | 0 | |

| مالیات محاسبه شده | 320,000,000 | 61,000,000 |

بر اساس قانون معافیت مالیاتی سال 1400 میتوانیم نتیجه بگیریم پرداخت مالیات بر عهده کارفرما (پرداخت کننده حقوق) است اما این میزان از حقوق کارمند کسر شده و همین موضوع شده که بسیاری از حقوقبگیران اطلاعی از زمان و چگونگی مالیات مربوط به حقوق خود را نداشته باشند.

به این نوع مالیات، مالیات تکلیفی حقوق نیز گفته میشود. مالیات تکلیفی نوعی از مالیات است که در آن افراد خود پرداختکننده اصلی مالیات نیستند، اما با یک واسطه آن را از مودی دریافت و پرداخت میکنند. مالیات حقوق، مالیات تکلیفی اجاره، از جمله مهمترین انواع مالیاتهای تکلیفی هستند.

همچنین در معافیت حقوق سال 1400نرخ مالیات بر حقوق با در نظر گرفتن معافیت تا 4 میلیون تومان حقوق تا ۱.۵ برابر مشمول مالیات سالانه ۱۰ درصد

نسبت به مازاد ۱.۵ برابر تا ۲.۵ برابر مشمول مالیات ۱۵ درصد

نسبت به مازاد ۲.۵ برابر تا چهار برابر مشمول مالیات ۲۰ درصد

نسبت به مازاد چهار برابر تا شش برابر مشمول مالیات ۲۵ درصد

نسبت به مازاد شش برابر مشمول مالیات ۳۵ درصد

پس میتوان گفت موارد معاف از مالیات حقوق 1400 و موارد معاف از مالیات حقوق و بیمه در سال 1400 با توجه به جدول معافیت های مالیاتی به صورت زیر می باشد:

- بازخرید ایام مرخصی

- هزینه عائلهمندی

- هزینههای سفر و فوق العاده ماموریت

- عیدی و پاداش آخر سال

- مابه التفاوت کمک هزینه مسکن خوار و بار در ایام بیماری

- حق شیر

- پاداش نهضت سوادآموزی

- حق تضمین کسر صندوق

- خسارت اخراج و مزایا پایان کار (سنوات)

- پاداش افزایش تولید

لازم به ذکر است معافیت مالیات حقوق 1400در قانون مالیاتی حقوق امسال برای حقوق کارمندان در هر میزان و بازه وجه دریافتی به عنوان حقوق میزان مشخصی و ضریب مشخصی تعین شده است اما کارگرانی که میزان درامد ماهانه آن ها تا ۵ میلیون و ۶۰۰ هزار تومان باشد دارای معافیت از مالیات بر حقوق هستند.

در تصویر زیر میتوانید جدول معافیت حقوق سال 1400 را مشاهده نمایید.

حق اولاد معاف از مالیات است

برای دریافت اطلاعات بیشتر در رابطه با معافیت مالیات حقوق سال 1400 و موارد معاف از مالیات حقوق 1401 با شماره تلفن ما در دفتر وکالت تهران تماس بگیرید تا وکلای مجرب و کاربلد ما شما را به صورت رایگان در زمینه معافیت های مالیات حقوق راهنمایی نمایند.

برای تنظیم قرارداد آنلاین و دریافت مشاوره رایگان با وکیل اداره کار کلیک کنید.

معافیت مالیاتی حقوق

بر اساس بخش نامه معافیت حقوق، سقف معافیت مالیاتی سال 1400 کارکنان دولت 67.200.000 تومان می باشد.

در رابطه با پاسخ این سوال که حق مسکن در سال 1401 مشمول معافیت مالیاتی هستند؟ باید بگوییم: مطابق بند فوق از احکام بودجه 1401، موارد فوق اعم از حق شغل و حق شاغل و سایر موارد مذکور مشمول پرداخت مالیات می باشند.

در رابطه با معافیت حقوق سال ۱۴۰۰ و حق اولاد باید بگوییم حق اولاد از بیمه معاف هست ولی در سال ۱۴۰۱ به استناد قانون بودجه سنواتی مشمول مالیات شده. حق مسکن و بن خواروبار هم مشمول بیمه هست و هم مشمول مالیات. برای احتساب کسورات مالیاتی حق بیمه پرداختی سهم بیمه شده تاکنون بخشنامه شفافی که این موضوع را به صراحت مشخص کرده باشد صادر نشده ولی در حال حاضر طبق ماده ۱۳۷ قانون مالیاتهای مستقیم میتوانید تا میزان ۹/۳۰ از ۷% سهم بیمه شده را از درآمد مشمول مالیات حقوق بگیر کسر کنید.

یکی از تفاوت های معافیت حقوق سال 99 و معافیت مالیات حقوق سال 99 با معافیت حقوق 1400 این است که، بر اساس معافیت های مالیاتی حقوق 1400 و معافیت حقوق ۱۴۰۰ با توجه به مقررات جز (۴) بند (الف) تبصره ۱۲ قانون بودجه سال ۱۴۰۰ کل کشور مقرر میدارد:

۱- سقف معافیت مالیاتی موضوع ماده (۸۴) قانون مالیاتهای مستقیم در سال ۱۴۰۰ مبلغ چهارصد و هشتاد میلیون (۴۸۰.۰۰۰.۰۰۰) ریال تعیین میشود.

۲- نرخ مالیات بر درآمد کارکنان دولتی و غیر دولتی اعم از حقوق و مزایا (به استثنای قضات و مشمولان تبصرههای (۱) و (۲) ماده ۸۷ [با توجه به اینکه ماده ۸۷ فاقد تبصرههای ۱ و ۲ است به نظر میرسد که مراد قانونگذار ماده ۸۶ بوده است] قانون مالیاتهای مستقیم و با رعایت ماده (۵۱) قانون اصلاح پارهای از مقررات مربوط به پایه حقوق اعضای رسمی هیئت علمی آموزشی و پژوهشی شاغل و بازنشسته دانشگاهها و مؤسسات آموزش عالی مصوب ۱۶/۱۲/۱۳۶۸ با اصلاحات و الحاقات بعدی) و کارانه به شرح ذیل میباشد:

– نسبت به مازاد چهارصد و هشتاد میلیون (۴۸۰.۰۰۰.۰۰۰) ریال تا نهصد و شصت میلیون (۹۶۰.۰۰۰.۰۰۰) ریال، ده درصد (۱۰%)

– نسبت به مازاد نهصد و شصت میلیون (۹۶۰.۰۰۰.۰۰۰) ریال تا یک میلیارد و چهارصد و چهل میلیون (۱.۴۴۰.۰۰۰.۰۰۰) ریال: پانزده درصد (۱۵%)

– نسبت به مازاد یک میلیارد و چهارصد و چهل میلیون (۱.۴۴۰.۰۰۰.۰۰۰) ریال تا دو میلیارد و صد و شصت میلیون (۲.۱۶۰.۰۰۰.۰۰۰) ریال: بیست درصد (۲۰%)

– نسبت به مازاد دو میلیارد و صد و شصت میلیون (۲.۱۶۰.۰۰۰.۰۰۰) ریال تا دو میلیارد و هشتصد و هشتاد میلیون (۲.۸۸۰.۰۰۰.۰۰۰) ریال: بیست و پنج درصد (۲۵%)

– نسبت به مازاد دو میلیارد و هشتصد و هشتاد میلیون (۲.۸۸۰.۰۰۰.۰۰۰) ریال تا سه میلیارد و هشتصد و چهل میلیون (۳.۸۴۰.۰۰۰.۰۰۰) ریال: سی درصد (۳۰%)

– نسبت به مازاد سه میلیارد و هشتصد و چهل میلیون (۳.۸۴۰.۰۰۰.۰۰۰) ریال: سی و پنج درصد (۳۵%)

پیشنهاد میشود در این زمینه از یک وکیل بانکی حرفه ای و کاربلد راهنمایی بگیرید 02188939832 و 09127654109.

موارد مشمول مالیات حقوق

در این بخش موارد مشمول مالیات حقوق 1400 را برای شما عزیزان قرار داده ایم که عبارت اند از:

- مزد، حقوق و دستمزد

- حق اولاد

- اضافه کاری

- خواروبار

- دریافتی های مربوط به عیدی

- فوق العادههایی که برای بدی آب و هوا پرداخت می شود.

- هزینه مربوط به سفر و ماموریت

- فوقالعاده کمک هزینه عائله مندی

- پاداش های مربوط به آخر هر سال

- حق شیر

- پاداش نهضت سواد آموزی

- کمک هزینه ای که برای مسکن و خواربار در دوران بیماری پرداخت می شود

- خسارت مربوط به اخراج از کار

مواردی که بالاتر گفته شد آیتم های مشمول مالیات حقوق می باشند که بر اساس بخشنامه معافیت مالیات حقوق سال 1400 ذکر شده اند.

برای کسب اطلاعات بیشتر در رابطه با هزینه تنظیم اظهارنامه قضایی توسط وکیل با شماره گیری یکی از اسامی وکلای مرد تهران اقدام به دریافت مشاوره رایگان نمایید.

در بخش زیر تصویر جدول موارد مشمول بیمه و مالیات سال 1400 را مشاهده کنید:

اگر برای دریافت مشاوره رایگان برای وکیل مالیاتی، به دنبال وکیل مالیاتی متخصص هستید با ما همراه باشید. در مرکز وکالت تهران بهترین وکلای مالیاتی فعالیت داشته و به تمام مشکلات پیچیده امور مربوط به گرفتن مالیات و درخواست مالیات تسلط دارند. شما می توانید همه روزه برای دریافت مشاوره مالیاتی و استعلام هزینه وکیل مالیاتی با شماره تلفن های دفتر وکالت تماس بگیرید. 02188939832 و 09127654109

سوالات متداول

در صورتی که حق اولاد در فیش حقوق کارمند پرداخت شود، حق اولاد مشمول مالیات است. داخل مقاله به صورت جامع در رابطه با موارد مشمول مالیات صحبت کرده ایم.

سقف معافیت مالیاتی موضوع ماده (۸۴) قانون مالیاتهای مستقیم در سال ۱۴۰۰ مبلغ چهارصد و هشتاد میلیون (۴۸۰.۰۰۰.۰۰۰) ریال تعیین میشود.

یکی از موارد معاف از مالیات حقوق حق شیر می باشد. داخل مقاله در رابطه با موارد معاف از مالیات حقوق به صورت جامع صحبت کرده ایم.